Xotis - Actualisée au 21.01.21

Le 20 novembre 2020, nous alertions dans un communiqué les ouvriers et techniciens intermittents que leurs droits à la retraite avaient été minorés depuis juillet 2018 à la suite d’un calcul erroné du principal logiciel de paie des secteurs de l’audiovisuel, du cinéma et du film d’animation.

La correction de cette erreur devait amener à des milliers de rappels de cotisations : c’est aujourd’hui une réalité, vous êtes nombreux à recevoir des courriers de la part de vos employeurs.

Alors où en sommes-nous réellement au 15 janvier 2021 ?

Cette problématique a été abordée entre les organisations syndicales et les représentants patronaux dans les instances de négociation des différents secteurs concernés depuis novembre 2020. Elle a aussi été abordée avec la direction du CNC, une nouvelle rencontre devrait avoir lieu.

Nous avons insisté sur l’importance de rencontrer les pouvoirs publics (URSSAF, ACOSS, finances publiques) afin d’aborder de manière transparente l’ensemble des questions qui se posent, telles que :

– les salariés seront-ils rétablis dans leurs droits, notamment en ce qui concerne leurs droits à la retraite de base ?

– la Caisse Nationale d’Assurance Vieillesse (CNAV), entend-elle contacter les salariés lésés par cette erreur ?

– qui est responsable de quoi ? Les entreprises chargées de l’établissement de la paie ? Xotis éditeur de logiciels de paie en lesquels les entreprises avaient (ou ont encore) confiance ? L’URSSAF qui ne s’est rendu compte de rien ces trois dernières années malgré les contrôles ? L’organisme chargé de délivrer l’agrément du logiciel ?

– les conséquences de cette erreur doivent-elles être supportées, au moins en partie et à proportion de la responsabilité qui leur incombe, par les responsables identifiés ?

– les services des finances publiques entendent-ils régulariser l’impôt sur le revenu des salariés sur les années 2018, 2019 et 2020 ? Si oui, comment ?

Et bien d’autres questions encore (cas des salariés partis à la retraite depuis, cas des entreprises fermées durant la période, etc.)

Dans ces instances de négociation des conventions collectives, nous avons aussi abordé la nécessité :

1- que les entreprises communiquent clairement à destination des salariés qui vont recevoir les demandes de régularisation ;

2- qu’elles récupèrent les sommes en tenant compte des difficultés que cela représente pour certains salariés qui auront probablement besoin d’échelonner ce remboursement au vu des sommes qui pourront parfois atteindre des centaines d’euros, voire plus.

Si certaines organisations patronales s’y sont clairement engagées, notamment par l’établissement d’un courrier type à destination de chaque salarié pour chaque période concernée, force est de constater qu’en pratique c’est un véritable chaos : entre les entreprises qui envoient juste le bulletin de paie complémentaire réclamant des sommes sans aucune autre information, celles qui décident unilatéralement de retenir les sommes sur les prochains salaires, celles qui informent sans rien réclamer pour le moment, et celles qui n’ont toujours pas prévenu leurs salariés, il est quasiment impossible pour les salariés d’avoir la moindre visibilité sur ce qu’ils vont réellement devoir rembourser dans la période.

Sans nier l’importance des sommes que vont devoir reverser les entreprises (évaluées à plusieurs centaines de milliers d’euros pour certaines d’entre elles) et l’impact sur la trésorerie de celles-ci, il est primordial que les salariés, qui sont bien les seuls à n’avoir aucune part de responsabilité dans cette affaire, qui ont vu leurs droits êtres minorés et leurs impôts majorés ces 3 dernières années, les salariés dont la précarité contractuelle s’est accentuée depuis le début de cette crise, ne soient pas une fois encore et arbitrairement lésés.

Les salariés et leurs syndicats doivent être pleinement associés aux décisions qui visent le rétablissement de leurs droits tant au niveau de la retraite que de leurs impôts.

Les décisions unilatérales d’entreprises ou d’institutions sont d’autant plus inacceptables qu’aucune garantie n’est aujourd’hui apportée quant au bon rétablissement des droits des salariés.

A ce titre, nous invitons tous les salariés à vérifier sur leur espace cnav.fr et à noter les montants des revenus annuels retenus par entreprise pour les années 2018 et 2019 (2020 n’étant pas encore clos) afin de pouvoir contrôler l’évolution de la situation sur leurs droits dans les semaines et mois à venir.

D’autres rappels de cotisations vont probablement intervenir plus tard, notamment pour les années 2018 et 2019, les entreprises se focalisant pour l’instant sur 2020 de manière à pouvoir corriger fiscalement l’année qui n’est pas encore close.

N’hésitez pas à nous faire remonter vos questions et vos remarques aux adresses mail dg@spiac-cgt.org et dga@spiac-cgt.org.

________________

Les deux exemples mis à disposition en annexe de notre communiqué du 20 novembre dernier, permettant de donner des clefs pour que chaque salarié calcule au moins l’ordre de grandeur des rappels à venir, sont toujours disponibles à cette adresse : https://drive.google.com/drive/folders/1GanCFgLkYzhicO2qTFyOm_MkeWP7vgKu?usp=sharing

Nous joignons aussi à ce communiqué les réponses aux questions que vous avez été plusieurs à nous poser, à savoir :

1- Comment savoir si je suis concerné par le problème de plafond de la sécurité sociale ?

2- Quelles sont les conséquences sur vos droits à la retraite de base (CNAV) ?

1- Comment savoir si je suis concerné par le problème de plafond de la sécurité sociale ?

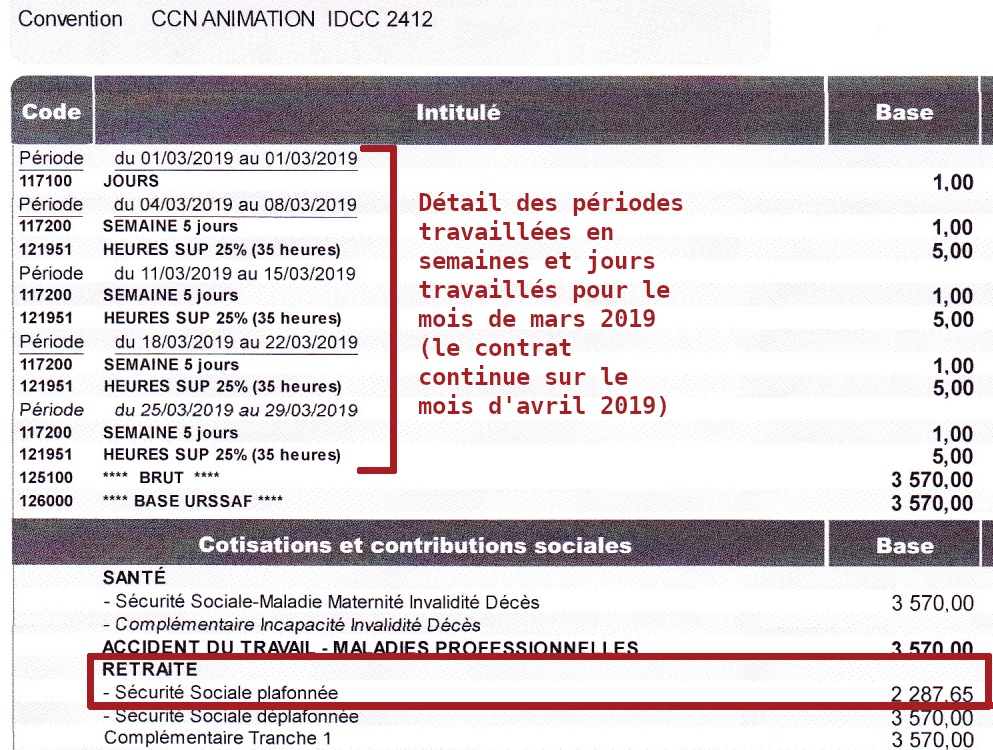

Une manière simple est de regarder la partie supérieure de votre bulletin de paie.

Si le détail de ce que vous avez travaillé est libellé en semaine et/ou en jour, que les périodes travaillées chez le même employeur s’enchaînent, et que le logiciel de paie utilisé est édité par XOTIS, il y a de très fortes chances que vous soyez concerné par la problématique.

Votre bulletin de paie est bien établi sur la base d’une périodicité de paie hebdomadaire.

Dans l’exemple présenté ci-dessous, le salarié a travaillé à temps plein en mars 2019 et son contrat continue en avril 2019. La périodicité de paie appliquée est hebdomadaire (détail semaine par semaine, ou jour par jour, des périodes travaillées).

Dans le cas présent, le salarié est payé en une seule fois le 31 mars pour l’intégralité des périodes travaillées dans le mois, autrement dit une périodicité hebdomadaire n’implique pas d’être payé systématiquement chaque semaine.

Dans le cas présent, le salarié a travaillé à temps plein tout le mois, le montant de la sécurité sociale plafonnée aurait dû être 3377€ (qui est le montant du plafond mensuel en vigueur en 2019) et non pas 2287,65€.

Pour avoir le détail des calculs et implications que l’erreur de calcul du PMSS implique sur ce bulletin de paie, vous pouvez vous référer à l’exemple n°1 du communiqué du 20 novembre 2020, ou cliquer sur le lien suivant : Exemple n°1

2 – Quelles sont les conséquences sur vos droits à la retraite de base (CNAV) ?

Le montant de votre retraite de base se calcule à partir d’un salaire annuel moyen.

Le salaire annuel moyen est calculé sur la base de vos 25 meilleures années des salaires plafonnés

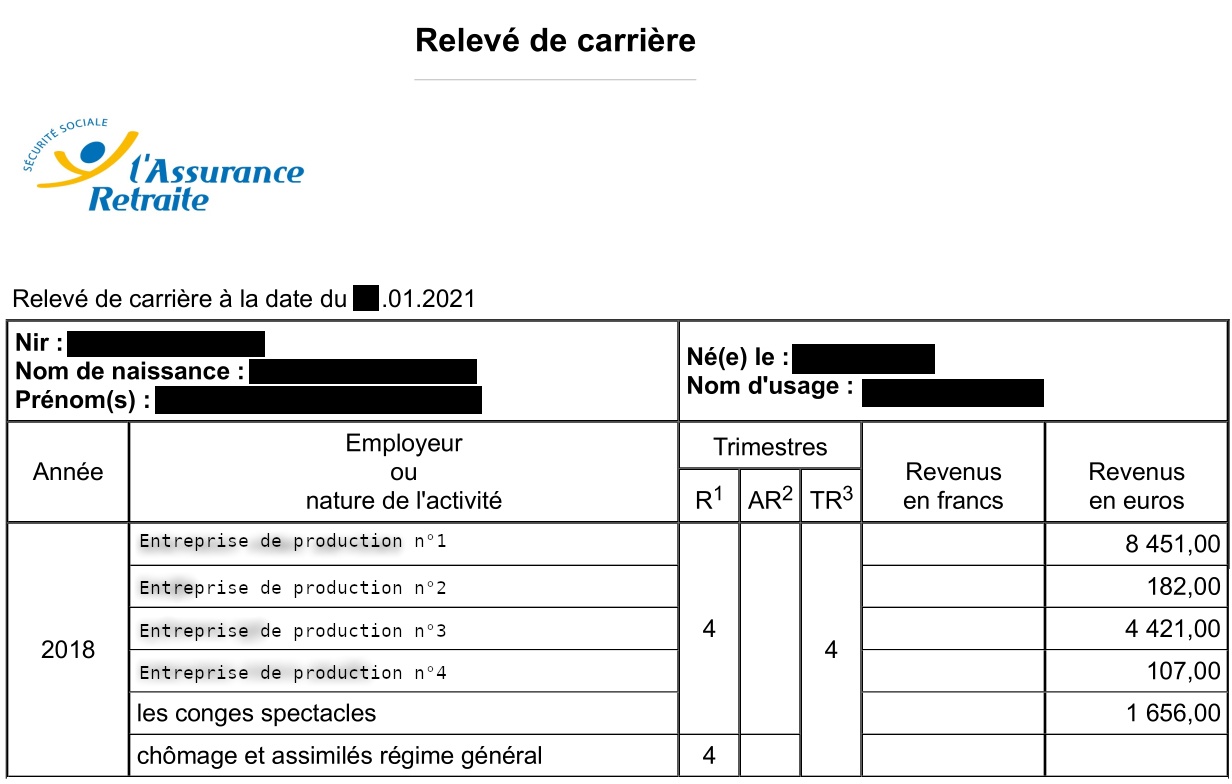

⇒ vous pouvez facilement vérifier les montants retenus par la CNAV en vous rendant sur votre espace personnel sur le site cnav.fr, à la rubrique « consulter mon relevé de carrière ».

Figure : Exemple de relevé de carrière de l’assurance retraite pour 2018.

Figure : Exemple de relevé de carrière de l’assurance retraite pour 2018.

Le détail des bases de cotisations retraite plafonnées est indiqué entreprise par entreprise.

⇒ Les montants indiqués correspondent à la somme des salaires mensuels plafonnés entreprises par entreprise. Sur votre feuille de paie, le salaire plafonné se trouve dans la colonne « Base », à la ligne « Sécurité sociale plafonnée » dans la rubrique « Retraite ».

Or, l’erreur a justement consisté à se tromper sur la façon de calculer cette ligne « Sécurité sociale plafonnée », avec comme conséquence directe la minoration du salaire plafonné, et donc des cotisations calculées sur cette base.

Votre année aurait peut-être fait partie de vos 25 meilleures années mais ne l’a pas été du fait de cette erreur et in fine votre salaire annuel moyen sera minoré en conséquence.

Paris, le 21 janvier 2021